【編按】近期川普關稅政策對台灣影響深遠,大部分媒體都在報導相關內容。本文是崔之元教授2025年3月29日在「安邦咨詢」智庫會議「川普2.0時代的深度前瞻」上關於如何判斷當前美國經濟政策的發言稿。原文刊於微信公眾號「實驗主義治理」,新國際獲作者同意轉載。文章聚焦於所謂「海湖莊園協議」及其核心推手Stephen Miran。Miran是川普第二任期內的重要經濟顧問,他在2024年撰寫的〈重構全球貿易體制:用戶指南〉被視為該協議的理論基礎。該文試圖解決兩大政策矛盾:一是美國製造業復興所需的弱勢美元;二是維持美元作為儲備貨幣所需的強勢美元。

Miran引用「特里芬悖論」指出,美國作為儲備貨幣發行國,必須持續出現經常帳戶赤字,以供應美元和國債給全球。這將長期導致雙赤字問題並威脅美元地位。他進一步主張,透過關稅措施(尤其對中國),可以對抗匯率與全球貿易失衡,且不一定導致通脹。

崔之元認為,儘管Miran的觀點具爭議性,但其理論體系值得深入研究,不能僅以傳統偏見看待川普經濟團隊的政策藍圖。

今年2月以來,西方主要媒體上關於可能的「海湖莊園協議」( Mar-a-Lago Accord )的報道頻繁,並認為這一協議的主要構想者是新任的特朗普總統經濟顧問委員會主席Stephen Miran。他今年41歲,2010年在哈佛大學經濟學系獲得博士學位,其導師馬丁.費爾德斯坦(Martin Feldstein)曾擔任里根總統的經濟顧問委員會主席。對於所謂的「海湖莊園協議」,西方媒體上大致兩種看法:一種認為它的內在邏輯漏洞大,並且特朗普本人不會認識到其自身諸政策目標之間的矛盾,「金融時報」首席評論員馬丁.沃爾夫(Martin Wolf)甚至說Miran是在「給豬塗口紅」( putting lipstick on a policy pig );另一種看法以希臘前財長雅尼斯.瓦魯法斯基(Yanis Varoufakis)為代表,認為特朗普及其經濟政策團隊有一套內在邏輯一致的「大計」(Master Plan)。瓦魯法斯基在政治和意識形態上和特朗普相反,他和美國主張「民主社會主義」的參議員桑德斯(Bernie Sanders)一起成立了 「進步國際」,但他覺得從知己知彼的角度,需要嚴肅對待特朗普團隊的經濟政策構想。

我從謹慎立場出發,比較同意瓦魯法斯基的觀點。下面我就簡單向大家介紹一下被廣泛認為是「海湖莊園協議」基礎文本的Stephen Miran 在2024年11月的文章「重構全球貿易體制:一個使用者手冊」( 全文可在此下載)的主要觀點,如果深入研究的話大家還需要閱讀全文。此文也有一個中譯版,但有一些涉及中國的段落沒有翻譯出來(中譯文鏈接:《重構全球貿易體系:用戶指南》完整版)。

Miran的論文共41頁,分為6章。第1章是導論,說明文章的目的是解決特朗普競選承諾中兩個似乎矛盾的政策目標:(1)製造業在美國復興,這要求美元相對貶值;(2)保持美元的國際儲備貨幣地位,這要求「強美元」。第2章是全文的理論基礎,其核心觀點是現行的世界經濟秩序可以被稱為「特里芬世界」。

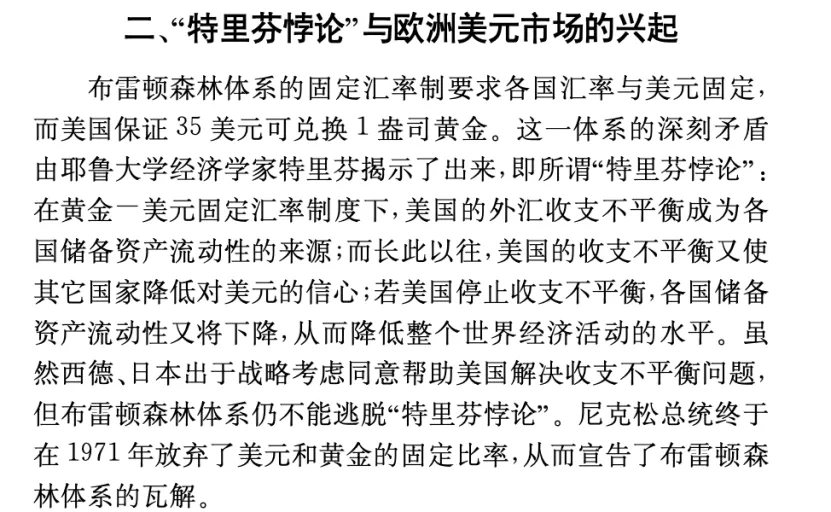

特里芬(Robert Triffin, 1911-1993)是比利時的著名經濟學家,他在1960年代曾在「黃金與美元危機」提出「佈雷頓森林體系」的「特里芬悖論」。我曾於1990年代在「國際經濟評論」的一篇論文中這樣介紹「特里芬悖論」:

但我當時並不確定在尼克松1971年使美元和黃金脫鈎後「特里芬悖論」是否仍然存在。 Miran此文顯然認為「特里芬悖論」今日還存在,其機制是「Because America provides reserve assets to the world, there is demand for U.S. dollars (USD) and U.S.Treasury securities (USTs) that is not rooted in balancing trade or in optimizing risk-adjusted returns. These reserve functions serve to facilitate international trade and provide a vehicle for large pools of savings, often held for policy reasons (e.g. reserve or currency management or sovereign wealth funds) rather than return maximization. Much (but not all) of the reserve demand for USDs and USTs is inelastic with respect to economic or investment fundamentals.」 這段話在前面提到的中譯本裡是:「 由於美國向世界提供儲備資產,對美元(USD)和美國國債(UST)的需求並非來源於貿易平衡或風險收益最優化。這些儲備功能旨在促進國際貿易,並為大規模儲蓄提供通道,這些儲蓄往往出於政策原因(如儲備或貨幣管理、主權財富基金)而非單純追求收益。對於美元和國債需求中的大部分(雖然不是全部),其對經濟基本面或投資回報的彈性較低」。

Miran第二章的關鍵論點是:「在特里芬的世界裡,儲備資產發行國必須持續存在經常賬戶赤字,這是其出口儲備資產的另一面。美國國債成為出口產品,為全球貿易體系提供燃料。通過出口美國國債,美國獲得了美元,然後將其用於支出,通常是購買進口商品。美國出現巨額經常賬戶赤字,不是因為它進口太多,而是因為它必須出口美國國債以提供儲備資產並促進全球增長。這一觀點得到了美國(例如費爾德斯坦和沃爾克,2013 年)和中國(例如周小川,2009 年)著名政策制定者的討論。隨著美國相對於全球GDP的規模縮小,其為全球貿易和儲蓄池提供資金而必須承受的經常賬戶或財政赤字佔國內經濟的比重越來越大。因此,隨著世界其他地區的增長,美元升值刺激進口對我們自身出口部門造成的後果變得更加難以承受,對這部分經濟造成的痛苦也在加劇。最終(理論上),將達到一個特里芬「臨界點」,屆時此類赤字的規模將大到足以引發儲備資產的信用風險。儲備貨幣發行國可能會失去儲備貨幣地位,引發一波全球不穩定,這被稱為特里芬「困境」。事實上,成為儲備貨幣的悖論在於,它會導致永久性的雙赤字,這反過來又會導致公共債務和外債的不可持續積累,最終損害這種大型債務國經濟體的安全和儲備貨幣地位。」

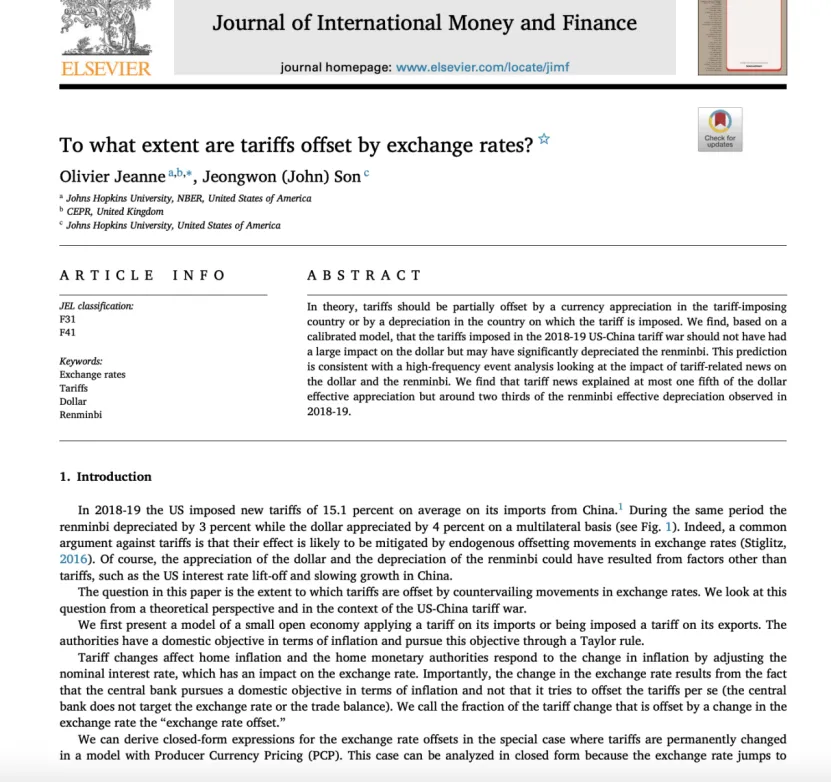

Miran論文的第3章題目是「關稅」,這是特朗普克服1971年「尼克松衝擊」(即美元和黃金脫鈎)後仍然存在的「特里芬悖論」的主要工具之一。Miran引用了Jeanne和John2024年的一項經驗研究,發現貨幣調整(匯率)在相當大程度上抵消了關稅率的變化。

因此,從理論上說,關稅可以不如美國主流媒體目前對特朗普關稅政策的主要批評所說,導致通貨膨脹。Miran認為,2018-2019年的宏觀經濟數據也證明這一理論觀點:「中國進口商品的實際關稅率從2018年貿易戰開始時起上升了17.9個百分點,直到2019年達到最高水平。這一時期內中國人民幣相對於美元貶值了13.7%,使得徵收關稅後的美元計價進口價格上漲了4.1%。換句話說,匯率的變動抵消了超過四分之三的關稅影響,從而解釋了對通脹幾乎沒有上行壓力」。

Miran在第3章裡還特別引用了「國際經濟學手冊」。 這個手冊在主流經濟學比較權威,總主編是阿羅(Kenneth Arrow),「國際經濟學手冊」中譯本國內出到第二卷,共有6卷,在第4卷裡,計算出美國的最優關稅率是20%,這個論文特朗普應該看不懂,但Miran覺得特朗普要把目前美國平均關稅從3%往上調,還是有不小空間的。他說,「根據世界貿易組織的數據,美國對進口商品徵收的有效關稅是世界上所有國家中最低的,約為3%,而歐盟約為5%,中國為10%」。

Miran在第三章裡也引用了特朗普現任財長部長Scott Bessent在2024年提出的一個觀點,即「可以根據各國的貨幣政策、雙邊貿易協議與安全協議條款、各自的價值觀等因素將國家劃分為不同的類別。根據Bessent(2024)的設想,這些分類能夠適用不同的關稅率,而政府則可以明確說明一個貿易夥伴需要採取何種舉措才能在這些分級中轉變等級」。可見,Miran這篇文章確實反映了特朗普團隊的觀點,而不僅僅是他本人的觀點。

Miran論文的第4章是「貨幣」,主要討論美元貶值的風險以及應對這一風險的政策組合。他引用了IMF首席經濟學家Gita Gopinath的研究,即美元貶值20%會使消費者物價指數上升60-100個基點。

此時,美聯儲是否加息取決於對美元貶值是否有「第二輪效應」(second-round effects)的判斷,即是否會導致企業隨後價格輪番上漲。因此,Miran認為,特朗普政府選擇美元貶值的時機非常關鍵,最好和通縮性的監管和能源政策同時進行,否則可能會引發通貨膨脹。同時,Miran指出,可以通過「財政貶值」(fiscal devaluation)來達到名義匯率貶值同樣的效果。根據他所引用的IMF首席經濟學家Gita Gopinath等人的研究,「財政貶值」是指「通過兩種政策組合中的任意一種,都可以完美複製匯率貶值所產生的經濟效應:一是進口關稅搭配出口補貼,二是提高消費稅同時降低工資稅。這兩種組合都會抑制國內商品和服務的消費,鼓勵國內生產,其最終的經濟結果與貨幣貶值完全一致」。

即便美元貶值的國內政策時機選對了,也還需要國際協調。最著名的例子是美國與法國,德國,英國和日本1985年在紐約的廣場旅館達成的削弱美元匯率的協議,即「廣場協議」(Plaza Accord)。有趣的是,1988年,特朗普買下了廣場旅館,這可能是目前「海湖莊園協議」取名的原因之一。當然,Miran認識到,今日持有美元儲備最多的國家,與1985年時已經大為不同,「海湖莊園協議」遠遠沒有「廣場協議」那樣容易達成。因此,他認為瑞銀Zoltan Poszar 2024年提出的設想可以採納進入「海湖莊園協議」,即:「1)安全區是一種公共產品,處於安全區內部的國家必須通過購買美國國債來為其融資;2)安全區是一種資本產品;其最佳融資方式是使用世紀債,而不是短期國債;3)安全區設有鐵絲網:除非你把短期國債置換成長期債券,否則關稅將把你拒之門外。為了增強自身貨幣,外國的儲備管理者必須拋售美元。隨著其貨幣升值,美國將在競爭力方面獲得優勢,這將有助於我們的貿易和製造業部門」。

Miran進一步總結:「美元貶值有助於在美國創造製造業就業崗位,並將全球總需求從其他地區轉移到美國。而儲備債務的期限延長則有助於防止金融市場波動和隨之而來的經濟損害,一項協議實現了多重目標。然而,儲備債務期限延長的做法實際上將利率風險從美國納稅人轉移給了外國納稅人。那麼,美國如何才能使其貿易和安全夥伴同意這樣一項協議呢?首先,可以利用關稅作為「棍子」;其次,可以以國防保護傘及失去該保護的風險作為「胡蘿蔔」;第三,中央銀行擁有充足的工具來在更高利率風險面前提供流動性」。

可見,加徵關稅和國家安全保護傘的聯合使用,以達成製造業回流,美元既貶值又仍是國際貯備貨幣的目的,是「海湖莊園協議」的核心設計理念。

Miran的第5章題目是「市場與波動性考量」,這一章對於特朗普政策的執行是否順利極為關鍵,但技術性較強,在此不再介紹,有興趣的讀者可以自行閱讀原文。

Miran最後在第6章總結了全文,結論如下:「華爾街普遍認為,如果政府希望干預美元的外匯價值,是無計可施的,這一共識是錯誤的。政府實際上擁有多種手段,無論是通過多邊合作還是單邊行動,都能夠對美元匯率產生影響。然而,無論採取哪種方式,都必須關注如何降低波動性。貿易夥伴或美聯儲的協助在這方面將大有幫助。無論如何,由於特朗普總統已經證明關稅能夠成功地為其從貿易夥伴那裡爭取談判槓桿以及財政收入,因此,很可能在使用任何貨幣工具之前,先行徵收關稅。由於關稅操作對美元是正面的,投資者必須瞭解國際貿易體系改革的先後次序。美元很可能在反轉之前先有所走強——如果真的發生逆轉的話。特朗普政府有一條路徑能夠重構全球貿易和金融體系,從而使美國受益,但這條路徑十分狹窄,需要精心規劃、精准執行,同時注意採取措施以減少不利後果。」

以上就是對被廣泛認為是「海湖莊園協議」的基礎文本的Stephen Miran 2024年11月的文章「重構全球貿易體制:一個使用者手冊」的簡介。在知己知彼的基礎上,深入研究中國的應對方案是我國廣大政策研究人員的職責。