【編按】日本曾是「崛起」的奇蹟,它於1970年成功躍升為資本主義世界第二大經濟體。1985年,為解決美國財政赤字和對外貿易逆差大幅增長的問題,包括日本在內的五個國家簽訂了《廣場協議》。然而,這個協定對日本造成的後果是經濟收縮,再加上日本政府錯誤的貨幣政策,導致了泡沫經濟的產生。在泡沫經濟破滅後,日本經濟進入了「失落的三十年」。現在的中國經濟與三十年前的日本經濟存在著很多的相似之處,而中國面臨的似乎是遠比日本更嚴峻的挑戰。本文原載於《明報》2022年9月9日,完整版刊登於保馬,感謝盧荻老師授權轉載。

全球化年代也正是全球經濟分化年代,發達國家的平均收入水平,與中國等少數國家之外的發展中世界的差距持續擴大,形成世界範圍的發展失落局面。而發達國家內部同樣出現分化,其中日本自1990年以來的「失落30年」尤為觸目。

在國際輿論和學術文獻中,所謂日本經驗堪為中國借鑒,是一個歷久不衰的話題。這其中涉及今日中國經濟與30年前日本在多方面的相似,經濟結構、體制、政策課題等等,尤其是各自在世界經濟體系中的地位和所面對的製約、挑戰。

01 失落30年的經濟增長表現

曾經,日本在戰後的經濟發展,既是震撼世界的奇蹟,也是教科書中的成功典範,以至於「日本名列第一」成為國際輿論的流行用語。進入1990年代,隨著當時極度膨脹的泡沫經濟的破滅,經濟增長停滯卻成為常態,從失落10年到20年再到30年,於今見不到盡頭。

以人均國內生產總值為指標,日本的年平均實際增長率從1980年代的3.9%降至1990年代的1.0%,再降至2000年代的0.5%、2010-2021年期間的0.6%,後30年都是接近零增長,與1950-1980年的經濟奇蹟年代的年平均增長率近6%對比強烈(數據取自世界銀行《世界發展指標》,下同)。

這個增長率下降趨勢並非經濟成熟的表現。在1990-2020年期間,日本的人均國內生產總值年平均實際增長率是0.7%,而作為富國俱樂部的經濟合作與發展組織(OECD),日本之外的全部成員的同期平均增長率是1.4%,前者僅為後者的一半。而在經濟奇蹟的1960-1990年代,兩者的對比剛好是倒過來,日本的年平均增長率是5.2%,其他全部成員的平均則是2.6%,前者是後者的兩倍。

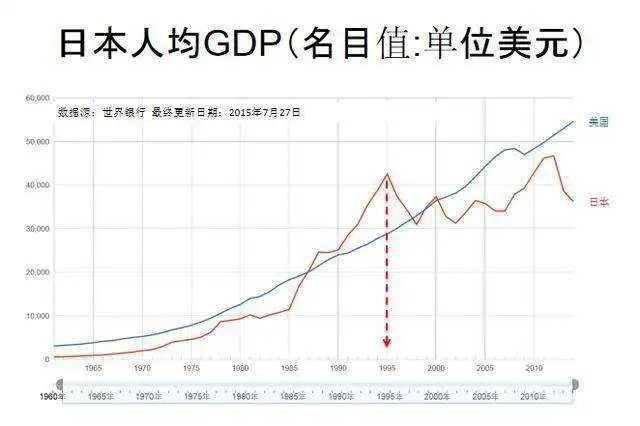

作為自1970年代成為資本主義世界第二大經濟體的日本,其赶超目標是第一大經濟體美國。日本的人均國內生產總值在1960年僅為美國的16%,至1980年躍升至75%,再至1995年達到最高峰的154%。自此之後,這個比率就長期持續下降,至2021年降至57%。這個比率下降趨勢,一方面是因為日本的經濟增長滯後於美國,另一方面是日元對美元的匯率趨於貶值,綜合起來就是日本相對於美國的經濟競爭力衰減。

針對以上指標所顯示的發展失落30年,輿論中有一個質疑論題,宣稱日本經濟的真實表現被嚴重低估了,因為世界上其實存在著「另一個日本」,說的是日本透過跨國投資建立起一個規模龐大的海外生產體系。這個說法有一定根據,但是遠不足以改變發展失落30年的判斷。一個簡單的指標,是國民生產總值(又稱國民收入)與國內生產總值的比率,在2021年,日本是104%,確實高於其他全部經合組織成員的平均101%,但也是僅此而已。

02 是新自由主義?抑或是不夠新自由主義?

是什麼原因導致發展失落30年?

如果僅是著眼於經濟政策,也即國家的經濟管理,下面的因果鏈條大致上是可以辨認的,即:一切起始於1985年主要資本主義國家的「廣場協定」,導致日元大幅升值、日本出口減少和進口增加,從而導致經濟收縮,於是日本政府大力推行擴張性貨幣政策以刺激需求,結果卻是帶來極度膨脹的股市和房地產泡沫,至到泡沫破裂,這就嚴重損壞金融體系和生產部門,其後果是經濟發展失落十年,並在隨後繼續失落。

這個因果鏈條的關鍵節點是泡沫經濟及其破裂,泡沫的規模確實極其龐大,泡沫破裂的後果確實極其嚴重,或許堪與近20年後美國的金融海嘯和歐盟的財政危機相比擬。然而這個解釋顯然有其局限。一是,泡沫經濟及其破裂,性質上是短期衝擊,其後果應該是難以長期持續達30年不止。二是,即使這個鏈條成立,其實也只是表面或淺層解釋,還是需要探究擴張性貨幣政策的推動力,以及泡沫經濟的製度和結構基礎。

針對這兩點,執著於新自由主義的評論者認為,更根本的解釋,首先是日本的長期導向、關係導向經濟體制(所謂「裙帶資本主義」)根本偏離了市場原則,其次是日本政府的經濟決策沒有聚焦於糾正這種偏離,反而是迷信於「凱恩斯主義」的需求管理、刺激需求政策。與此相對,批判新自由主義的評論者則認為,正是以金融自由化為關鍵的市場改革,使得泡沫經濟有可能冒現,也使得生產性活動受到擠壓,從而導致長期持續的經濟增長停滯。

以上的對立論述,其實是蘊含著一種理論上的立場對立,即,前者假定在嚴格符合市場原則的製度環境中經濟發展是常態,後者則假定在這種環境中經濟停滯是常態,兩者都是將各自的關於製度環境與經濟發展的論斷視作放之四海而皆準。

03 面對世界資本主義新階段

放之四海而皆準的論斷,其性質是神學多於社會科學,很有以純粹理論來論斷特殊歷史表象的意味,往往會為理解現實帶來誤導。一個直觀的反例是,偏離市場原則的日本經濟體制,在1950-1980年代與發展奇蹟相伴,在1990年之後卻與發展停滯相伴,意味著必定有其他因素,使得制度的作用根本改變,也就是說制度的功能因應不同的環境、階段而改變。

在解釋日本發展失落30年的有關文獻中,還有各種努力,試圖在結合特定歷史情況的基礎上盡量探究根本成因的,就是指向政治經濟的結構性矛盾,而不是停留在政策失誤層面。這其中的一個努力方向,是以馬克思-凱恩斯理論為基本框架的法國調節學派,著眼於經濟的特定的生產-再生產安排的配合,也即積累體系和社會制度的配合,作為實際經濟發展表現的決定力量。這個研究進路,與日本馬克思主義經濟學的主流宇野學派很有相通之處,後者的出發點,正是反對以純粹理論來論斷現實,認為理論所揭示的一般規律必須以特定制度和政策為中介,因應特定的歷史階段和環境來影響、決定實際經濟表現。

依循這個研究進路,下面提出一個初步、簡單的設想或假說,或許可以作為深入探討日本經濟發展失落30年的參考。

在泡沫經濟之前日本是貿易大國加貨幣小國,即是說長期貿易順差而世界對日元的需求不足,於是導致日元升值壓力並在廣場協定之後得以實現。隨後,日本試圖透過兩種舉措維持經濟發展,即是以解除外匯管制為關鍵的金融自由化,以及在東南亞建立海外生產體系,焦點是推動日元國際化。但是兩者都失敗了。金融自由化導致日本資本被美國的貨幣-金融霸權吞噬了,表現為泡沫經濟及其破裂,以及對美國金融資產投資的慘敗。在東南亞的日資生產體系,則是意外地被中國工業的市場競爭壓制了。於是導致長期持續的生產性投資不足,在世界向(以信息技術為基礎的)新經濟轉型的背景中,被更俱生產性導向的中國、南韓工業壓制,導致失落30年。

這個設想的關鍵,是貿易大國加貨幣小國,碰到美國的主宰世界的貨幣-金融霸權,而貨幣-金融霸權在全球化年代的系統性顯現,可以用歷史資本主義文獻的長周期歷史概括來解釋。日本經濟因為其特殊的關係導向、長期導向體制,在1950-1980年期間長周期的生產擴張階段如魚得水,在隨後的全球經濟金融投機化階段遭遇困難。

今日中國,也是面對著這同一挑戰,而且是遠比日本嚴峻的挑戰。