《21世紀資本論》:經濟學的“統一場論”?

作者:崔之元

法國經濟學家湯瑪斯·皮克迪(Thomas Piketty)的《21世紀資本論》的英譯本今年4月出版後引起了世界性的思想震動。這本685頁的學術著作竟然連續數月居於亞馬遜暢銷書之首,並在各大國際機場書店中被放在顯著位置。諾貝爾經濟學獎得主克魯格曼在一個月內發表四篇書評,盛讚皮克迪建立了經濟學的“統一場論”,即:把經濟增長理論與收入分配理論統一起來,而這正是斯密、李嘉圖、馬克思等古典經濟學家的理想。當然,也有不少對此書的尖銳批評,認為此書中提出的所謂資本主義的兩個基本規律均不能成立。也許克魯格曼還沒有充分意識到他所用的“統一場論”之比喻的全部含義:愛因斯坦建立統一場論的努力並未成功,但這一努力過程本身激發了大量相關科學研究,極大地促進了物理學的發展。正如哈佛大學前校長薩默斯所說:“即使皮克迪的理論解釋全錯,他轉變政治話語的資料工作也值得獲諾貝爾獎了”。

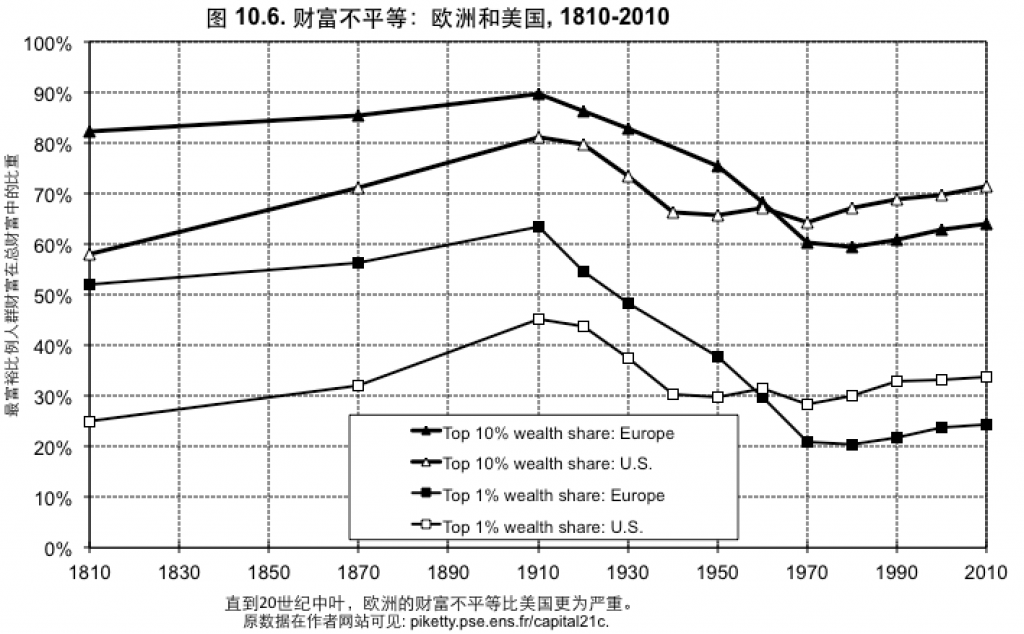

為什麼薩默斯說皮克迪的資料工作本身可以得諾貝爾經濟學獎?這是因為皮克迪在研究收入和財富分配的不平等問題上有重大的方法論創新。以往的研究大都採用家計抽樣調查資料,但這種隨機樣本很少能反映最富有的10%或1%人群的情況。皮克迪及其合作者另闢蹊徑,將法國、英國、德國、美國等國家自引入所得稅和遺產稅以來的全部資料系統梳理,展現了收入和財富不平等在幾個世紀以來的演化軌跡和趨勢。請看書中的圖10.6:1810年時,歐洲最富裕的10%人群占社會總財富的80%,最富裕的1%人群則掌控社會總財富的50%,這一狀況大致持續到1914年第一次世界大戰。而在1910年到1970年間這一比率則大幅下降,但1970年後至今這一比率又開始回升。皮克迪此書最令人震驚的預言是,如果沒有激進的平等化改革措施,到21世紀末將重現整個19世紀收入和財富分配高度不平等的圖景。從圖中可以看出美國不平等的軌跡和趨勢與歐洲大致相同:1810年美國最富裕10%人口掌握社會總財富的比重接近60%,最富裕1%人口則擁有總財富的25%左右。這是因為作為新大陸,美國資本積累和社會分化需要一段時間才能展現出來。從1910年到1970年,美國的不平等也呈現下降趨勢,而不平等從1970年代開始又開始加劇。

實際上,閱讀皮克迪書中的圖表可以是一種享受。如下圖12.6說明發達國家在避稅天堂(如瑞士和一些群島)的未註冊資產高於這些國家的官方淨負債。這說明發達國家仍然是債權國。這就解釋國際貨幣基金組織的國際收支統計中的所謂“火星人擁有地球”之謎,即:富國和窮國都是淨債務國(皮克迪英文版第465頁)。

皮克迪之所以研究國際收支統計中的難題,是為了反駁西方近來流行的所謂“中國將買下全世界”的觀點。他試圖證明西方國家內部的貧富差距是近來其經濟危機的主要原因,而並非中國等發展中國家貿易順差資金回流西方所造成的。

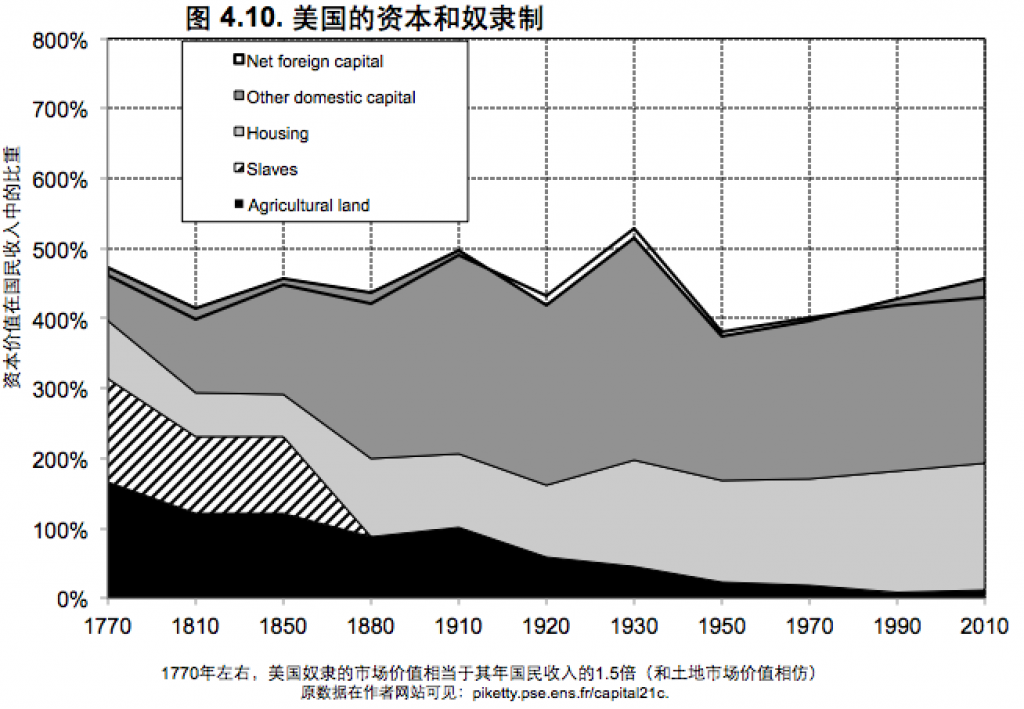

更能說明他全書主要觀點的是如下的圖4.10。

從圖中可見,美國1770年奴隸的市場價值是其當年國民收入的1.5倍,大約與土地資本與國民收入之比相等。這個“資本/收入”比率是皮克迪的一個主要概念,反映了資本存量在經濟和社會中的重要性。皮克迪的資料顯示從1700年到1910年,法國和英國的這個比率穩定保持在7左右,而在1910年到1950年間,由於兩次世界大戰和普遍的蕭條,這一比率迅速下降,英國下降至2.5,法國則降至不到3,但隨後這兩國的資本/收入比又開始回升,到2010年,英國的這一比率超過5,而法國的這一比率則接近6。美國的軌跡稍有不同,在1770年美國的資本/收入比僅在3左右,但到了1910年,這一比率上升至5,1920年又輕微下降,1930年又恢復到5-5.5之間,1950年下降至不到4,到2010年又回到4.5。

皮克迪將資本/收入比率用符號β表示,它在所謂資本主義第一定律和第二定律中均出現。所謂第一定律是:α=r×β,其中,α代表資本收入占國民收入的比例,r代表資本回報率。所謂第二定律是:β=s/g,其中s代表儲蓄率,g代表經濟增長率。皮克迪理論解釋中還有一個關鍵不等式:r>g,它甚至被一些評論人稱為是資本主義的第三定律。這三個定律邏輯上包含的結論是,當經濟增長率g下降,甚至趨於0時,β 趨近無窮大,此時無論r多小,α都將增大,也就是說資本收入占國民收入中的比重將增大,造成更加嚴重的不平等。

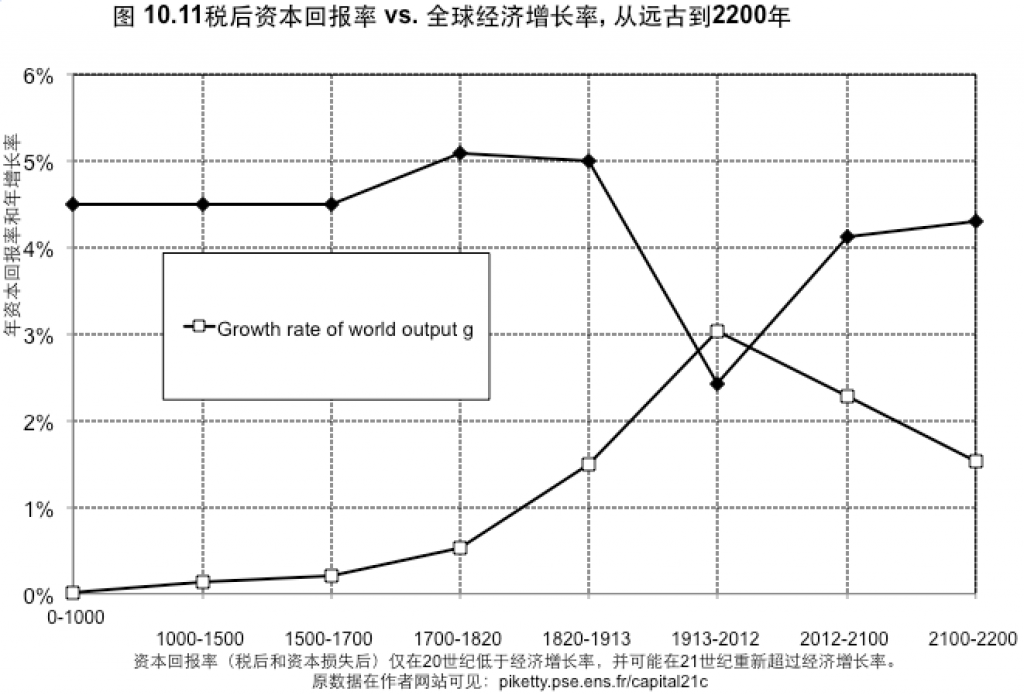

那麼,r>g在皮克迪理論解釋中得關鍵作用是如何體現的呢?如果r=g,資本收入和國民收入增長率將相同,β將是穩定的,從而α也將是穩定的。只有r>g,似乎才能解釋不平等的發散趨勢,而g>r, 則代表了不平等的收斂趨勢。皮克迪書中圖10.11給出了兩千年來世界範圍的r與g關係及其到22世紀的趨勢:

從圖中可見,在18世紀中葉以前,世界經濟年增長率只有0.5%到1%,而資本(當時主要是土地)年回報率則有4%到5%。只有20世紀的兩次世界大戰及其帶來的制約資本的社會政治變革,才使得g曾一度大於r, 但1970年代後r>g又得到恢復。皮克迪認為,r越是大於g, 過去的資本財富積累就越是在現今社會發揮更大支配作用。這個觀點背後的直覺是他給出的一個例子:如果g=1%, r=5%, 那麼資本所有者只需儲蓄其資本收入的5分之1,就可以保證其資本存量增長與國民經濟增長同步。皮克迪推算21世紀的資本回報率在4%左右,由於人口增長和技術進步在發達國家放緩(而中國和印度在趕上發達國家後將呈現同一趨勢),21世紀後半葉全球經濟年增長率將下降到1.5%,r>g的程度大致恢復到19世紀,坐享繼承的財富將比努力工作對年輕人更具吸引力(如巴爾扎克的小說“高老頭”所生動描繪的),這就是他所謂的“拼爹資本主義”( patrimonial capitalism)的重現。

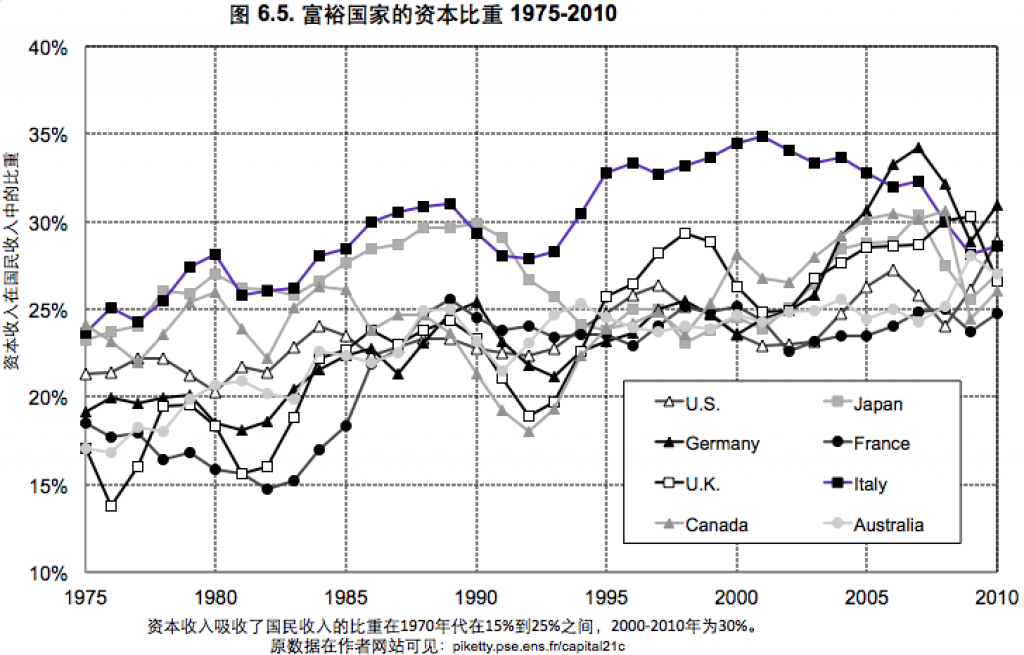

從皮克迪書中的下圖可以看出,富裕國家資本收入在1970年占國民收入的15%到25%,而在2000-2010年這一比例提到高了30%。那麼,他是如何論證

這一趨勢將繼續在21世紀發展?這裡,他必須回答一個流行的批評意見,即資本的邊際收益遞減的一般規律將發揮作用,使資本存量增加時資本收益下降,也就是說,因為α=r×β,單單是β增加,並不能保證α也增加。皮克迪需要證明,當β增加時,雖然r減小,但其下降比例小於β增加的比例,因此α仍然會增加。換言之,資本與勞動間的“替代彈性”在21世紀必須大於1。

皮克迪這個“替代彈性大於1”的觀點,正是《21世紀資本論》出版後被一些經濟學家批評的要害所在。本文前面引用了薩默斯的說法:“即使皮克迪的理論解釋全錯,他轉變政治話語的資料工作也值得獲諾貝爾獎了”,其實薩默斯正是認為皮克迪的理論解釋基本錯誤。薩默斯指出,皮克迪“混淆了資本的總收益和淨收益”,雖然資本存量增長時,r可能並不是以同一比率下降,但折舊卻是同一比率的。因此,從資本淨收益來看,資本與勞動的替代彈性不會大於1。實際上,皮克迪引用了其他學者估算的替代彈性為1.3來支援其論點,但這是從總值意義上的生產函數推算得來的,如從淨值來看,替代彈性應為0.6,不能支持皮克迪的α將隨β增加而增加的核心觀點(見Larry Summer, “The Inequality Puzzle”)。

我認為,如果局限於教科書中的索洛增長模型,皮克迪將難以回應對他批評。因為教科書模型中的資本/收入之比β並非等於s/g, 而是等於s/(g+d),其中d是折舊率。例如,據美國官方統計,2013年美國私人固定資產的平均折舊率是5.7%。這樣,當增長率趨於0時,s/(g+d)的分子並不會趨近於0( 詳見Per Krusell and Tony Smith, “Is Piketty’s “Second Law of Capitalism” Fundamental?”。有趣的時,索洛本人並不認為皮克迪違背了他的增長理論,他在“新共和雜誌”上發表的對《21世紀資本論》的長篇書評的標題就是“皮克迪是對的”。

關於《21世紀資本論》的經濟學理論爭論肯定還將進行下去,英國“經濟學家”雜誌和“金融時報”都建立了專門的“皮克迪討論”博客,美國加州大學伯克利校區的德龍(Brad Delong)教授甚至建立了“每日皮克迪討論”(Daily Piketty)博客。但我認為,皮克迪的政治學解釋其實同樣重要,甚至更重要。

如果說皮克迪的資本主義“第一定律”、“第二定律”和“第三定律”描述了19世紀不平等的演化軌跡,並預測了21世紀不平等恢復到19世紀的趨勢,那麼他對從第一次世界大戰到1970年代之間資本/收入比下降的解釋完全是政治學的,他對扭轉21世紀收入不平等狀況的政策建議也是政治學的。

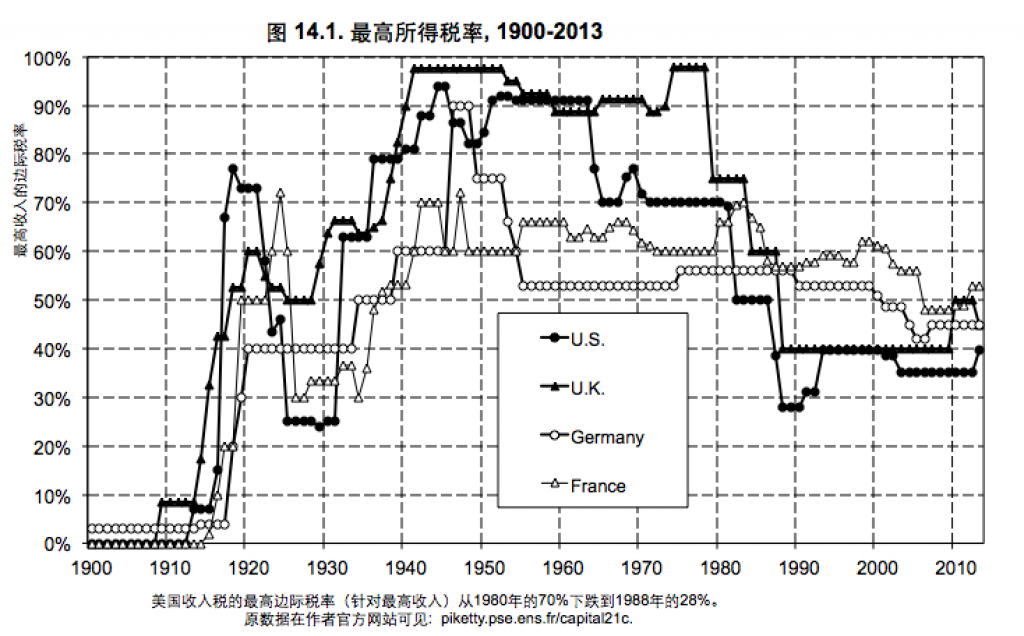

皮克迪強調“累進所得稅的產生是因為世界大戰,而不是普選權的自然結果”(皮克迪書英文版514頁)。法國議會通過建立所得稅的法案是在1914年7月15日,是作為即將到來的第一次世界大戰的財政應對措施;美國在1913年通過憲法第十六修正案建立了所得稅制度;英國和瑞典則是在更早前的1909年和1903年建立的此項制度。如皮克迪下圖所示,儘管這些國家的所得稅制度都略早於第一次世界大戰,但最高稅率卻是在一戰之中和之後才大幅提高的。例如法國1914年的最高稅率僅為2%,但1920年該稅率提高到50%,1924年該稅率提高到60%,到1925年,則提高到62%。又如英國,1909年的最高稅率為8%,而一戰後英國將此稅率提高到40%,而美國則在1919年將最高稅率提高到77%。德國的情況則更有趣,普魯士早在1891年就建立了所得稅制度,但從1891到1914年最高稅率一直是3%。1915至1918年,該稅率提升到4%,但德國戰敗的1919年,最高稅率立刻提高到40%。

從政治學角度特別值得注意的是,美國是率先把最高所得稅率提高到70%以上的國家。美國在1930年到1980年間的遺產稅也在70%-80%之間,而同期德國和法國的最高遺產稅則從未超過40%。皮克迪認為,這可能是因為德國和法國在第二次世界大戰後採取了對部分企業實行國有化並直接限定高級管理人員工資的措施。在某種意義上,國有化是高額累進所得稅的替代。

作為對20世紀累進所得稅的進一步發展,皮克迪建議用全球資本稅來糾正21世紀不平等恢復到19世紀的趨勢。他也知道這一政策建議不可能在短期內實現,但他認為全球資本稅是一個“有用的烏托邦”。具體來說,他設想100萬歐元以下的淨資產稅率為零;100萬至500萬歐元之間淨資產稅率為1%;而對500萬歐元以上淨資產稅率則為2%。而對10億歐元以上的淨資產稅率則為5%到10%。皮克迪認為,第一步先建立歐洲資本稅是可行的。事實上,法國在1945年徵收了一次性25%的資本稅。顯然,皮克迪的每年徵收資本稅的建議,其稅率不可能像法國1945年一次性徵收那麼高,一般在5%以下。他強調,義大利政府在2012年為了應對巨大的國債危機引入了資本稅,但因為害怕本國資產轉移到瑞士、奧地利和法國的銀行, 義大利資本稅率對不動產僅為0.8%,對銀行存款和其他金融資產的稅率僅為0.1%,股票則完全免稅,並且這些稅率沒有累進性。但2013年提出資本稅的總理在選舉中失敗,義大利資本稅曇花一現。皮克迪認為此事凸顯資本稅若要成功必須有國際合作。他因此極為看重美國國會2010年通過並將在2014年實行FATCA(海外帳戶納稅法案),以及盧森堡和瑞士2013年宣佈它們將積極配合該法案實施。

從政治學和經濟學相結合的角度,皮克迪對現行馬斯特裡特條約中的“黃金準則”的批評尤其值得注意。該準則是指歐盟成員國的財政赤字不得大於GDP的3%,國債則不得超過GDP的60%。他認為這一準則是完全缺乏經濟學合理論證的,因為“如果不考慮公有資產和總國家資產,就難以合理論證任何具體的國債規模”(皮克迪英文版第566頁)。

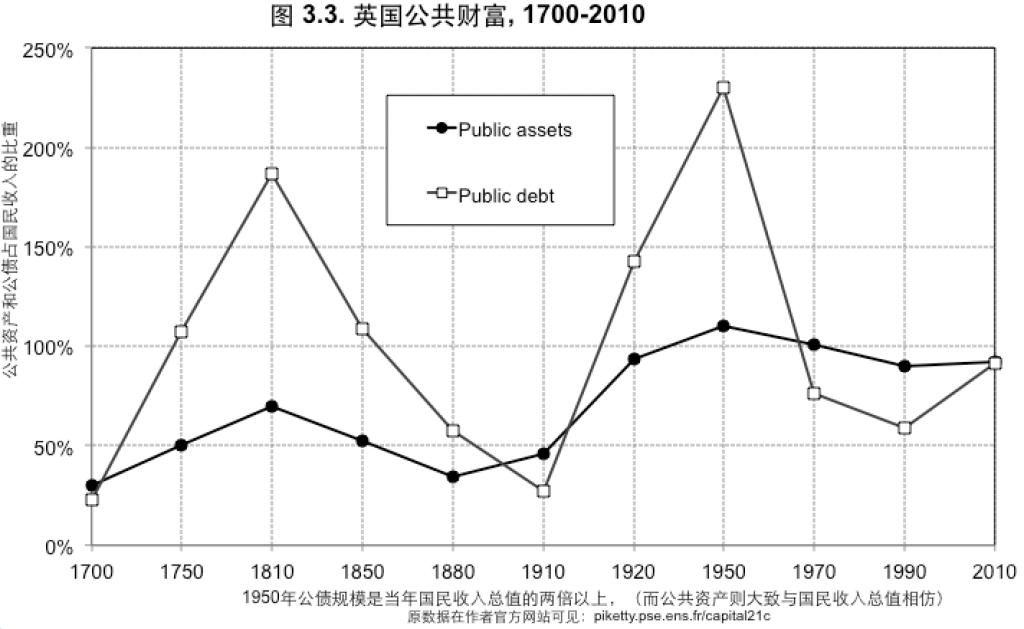

近年來,對我國地方政府負債水準的批評也往往根據歐盟的“黃金準則”,即看地方債務與地方GDP之比,而不考慮地方公有資產,因此皮克迪對歐盟黃金準則的批評對我國也極有啟示意義。下圖是皮克迪給出的英國國有資產與國債的歷史演化。

從中可以看出英國國資與國債占國民收入的比重大致相當(約94%),淨國有資產幾乎為零。中國國有資產統計還極不完善,但根據財政部公佈的最新資料,國有企業資產總額超過104萬億元,負債總額67.1萬億元,所有者權益37萬億元,而2013年末國債餘額實際數8.7萬億。考慮到國有資產高於國有企業資產,可見中國國有淨資產遠大於零。

最後,我想強調,皮克迪明確指出他的工作是沿著米德1964年《效率、平等與產權》一書的足跡前進的(皮克迪英文版582頁)。米德(James Meade)是1977年諾貝爾經濟學獎獲得者,他畢生的工作是發展“自由社會主義”理論。自由社會主義學說的一個重點是國資、國債和稅收三者的關係。例如1959年時,英國的國有資產與社會總資產之比為42%,很多人據此認為英國國有化程度已經非常高。但米德則認為如果考慮到國有資產減國債後的淨國有資產,英國的國有化程度應該為“負14%”(米德著:《效率、公平與產權》,北京經濟學院出版社,第55頁)。更有趣的是,米德發展了一種最優混合所有制的理論,提出了公有資產與私有資產最佳結合點的形成機制。這一機制從兩個相反的方向起作用。一個方向是,“財產所有權的社會化,將給政府帶來更大的財產淨收入,其結果是降低稅率,或者向窮人支付更多的社會保障,同時也並不降低其它形式的政府支出。私人部門的總收入會下降,因為政府的國債利息支出減少了,或者是原來財產獲得的利潤轉給國家了。然而,私人部門的淨收入卻沒有變化,因為利率降低了,或者因為社會保障支出增加了”;另一個相反的方向是,“隨著私有財產數量的增加,(1)稅收的激勵扭曲作用將加強,(2)從財產權上獲得的安全感和獨立感將增強。隨著私有財產的進一步增長,由於(1)造成的額外損失將變得越來越嚴重,從(2)中獲得的好處卻越來越不重要。在某個水準上,可能達到一個(多種所有制並存)的最佳點,儘管我可能不能告訴讀者它究竟在哪裡….我們需要一種組合:財產社會化措施和更平等地分配私人財產的措施”(米德著:《效率、公平與產權》,北京經濟學院出版社,第58頁。我對譯文略有改動)。考慮到中共18屆3中全會將“混合所有制”作為全面深化改革的要點,米德的最優混合所有制的理論將很有借鑒意義。

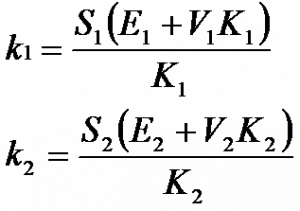

不過,我還想補充一點,即雖然皮克迪說他是沿著米德的足跡前進,但實際上並非完全如此。關鍵在於,米德對財富(資本)不平等變動趨勢的研究不像皮克迪那樣依賴於r>g(資本回報率大於經濟增長率),而是看較小財富和較大財富的增長率之比:

其中,

K1是較小一份個人財產

K2是較大一份個人財產

E表示勞動收入或工資

V是資本回報率,VK表示資本收入

E+VK表示全部收入

S是儲蓄率

如果較小財產的增長率大於較大財產的增長率,財富分配的平等性將增加,反之則財富分配的不平等將增加。米德認為,如果僅僅考慮只掙工資和只獲資本收益兩種極端情形,那麼勞動收入將是一個平等化因素;而資本回報率顯然是一個擴大不平等的因素。複雜性在於儲蓄率S對不同財富增長比率的影響。如果一個人一年只獲勞動收入1000英鎊,而另一個人一年只獲10000英鎊財產的1000英鎊利息收入,雖然他倆的總收入一樣,但前者比後者的儲蓄率將更高(米德著:《效率、公平與產權》,北京經濟學院出版社,第34頁。我對譯文略有改動)。

米德的上述比較兩份不同大小財產的增長比率的公式貌似簡單,但如果對其中E,V和S展開分析,則可發展出相當複雜的模型,這已經超出本書評的範圍。我在此僅僅想說明,米德的不平等理論不依賴r>g(資本回報率大於經濟增長率),因此不受前述從索洛增長理論對皮克迪批評的影響。有趣的是,米德以前的學生,剛卸任不久的英國中央銀行行長金(Mervyn King)對皮克迪的批評恰恰是,r 在當前西方國家接近零利率的“非常規貨幣政策”情況下是小於g的。

綜上所述,可以肯定,皮克迪《21世紀資本論》提出了重大的收入和財富不平等的發展趨勢問題,並為解決這一問題提供了系統的資料基礎。儘管他結合“經濟增長理論”和“收入分配理論”的“統一場論”看來還不能算成功,《21世紀資本論》必將促進經濟學,特別是“政治經濟學”,的大發展,正如愛因斯坦的“統一場論”促進了物理學大發展一樣。期待此書中譯本今年11月出版後後,也將引起中國學術界和公眾的熱烈討論。